【所得税編】2024年6月開始!定額減税とは?

- 税務情報

- 最終更新日:

2024年6月より「定額減税」制度が開始しますが、複雑な制度のために頭を抱えている経理担当者が続出しています。

所得税と住民税で対応方法が異なるほか、所得税の定額減税は年末調整にまで影響を及ぼす可能性があり、長期にわたって慎重に処理を進めなければなりません。

今回のコラムでは、所得税・住民税の定額減税制度のうち「所得税」に焦点を当て、定額減税制度の概要・事務手続き・計算方法・注意点などを解説します。

このコラムを読んで、6月から開始する所得税の定額減税制度を理解し、事前準備ができるようになりましょう!

目次

このコラムに出てくるキーワードの解説

| 住民税 | 前年の所得金額に応じて課される地方税。税率は各市区町村で異なる |

|---|---|

| 居住者 | 日本国内に住所を有する個人。あるいは現在まで引き続き1年以上居所を有する個人 |

| 同一生計配偶者 | 納税者本人と生計を同じにしていて合計所得金額が48万円以下の配偶者 |

| 控除対象配偶者 | 同一生計配偶者のうち納税者本人の合計所得が1,000万円以下の配偶者 |

住民税の定額減税とは?

所得税の定額減税とは「令和6年度分の所得税について定額(3万円)の特別控除が受けられる制度」です。参照:国税庁,定額減税について

実施の背景

新型コロナウイルスの流行後、世界中で記録的な物価高が発生しており、燃料や食料品の多くを輸入で賄っている日本も物価高の余波を受けています。

日本政府は企業に賃上げ要請を行って物価高に対応しようと試みていますが、賃上げのスピードを上回る物価高の波を受けて、令和6年度限定で所得税と住民税の特別控除の実施を決定しました。

制度の対象者

所得税の定額減税の対象者は「令和6年分の所得税を納税する居住者」かつ「令和6年分の合計所得金額が1,805万円以下である人」です。

具体的には、所得が給与収入のみの場合は給与収入が2,000万円以下、子ども・特別障碍者等を有する者等の所得金額調整控除の適用を受ける人は2,015万円以下が対象になります。

制度の概要

所得税の定額減税の特別控除額は、納税者本人・同一生計配偶者・扶養親族(いずれも居住者に限る)それぞれにつき、1人あたり3万円です。

なお特別控除の限度額は、納税者本人の所得税の合計金額と同額です。

特別な事情により給与計算で控除できなかった分については、年末調整または確定申告にて調整をするほか、満額の控除ができなかった分については給付措置が取られます。

所得税の定額減税の事務手続き

今回の章では、所得税の定額減税の事務手続きの流れを紹介します。

所得税の定額減税には、毎月の給与計算や賞与計算で対応する「月次減税事務」と年末調整で対応する「年調減税事務」があります。

定額減税の計算方法を確認する前に、まずは事務手続きの流れを把握して、スケジュールを組み立てましょう。

| 実施時期 | 必要書類 | 事務手続き |

|---|---|---|

| 「6月に最初に支払われる給与あるいは賞与」の計算前 |

|

|

| 「6月に最初に支払われる給与あるいは賞与」の計算時 | 給与明細 | 給与明細に定額減税の特別控除額を記載 |

| 「6月に最初に支払われる給与あるいは賞与」の支給後 | 納付書(給与所得・退職所得等の所得税徴収高計算書) |

|

| 「6月に最初に支払われる給与あるいは賞与」の次回以降の給与あるいは賞与計算時 | 給与明細 |

|

| 年末調整時 |

|

|

参照:国税庁,給与等の源泉徴収事務に係る 令和6年分所得税の定額減税のしかた

所得税の定額減税の計算方法<基本編>

今回の章では、所得税の定額減税の基本的な計算方法を、3つの収入パターン別に紹介します。

給与所得者

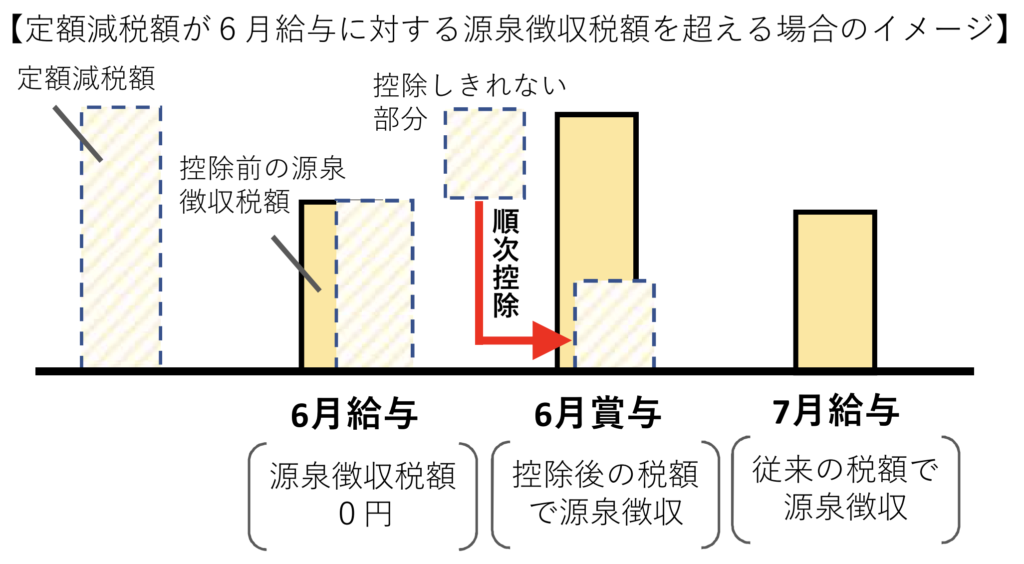

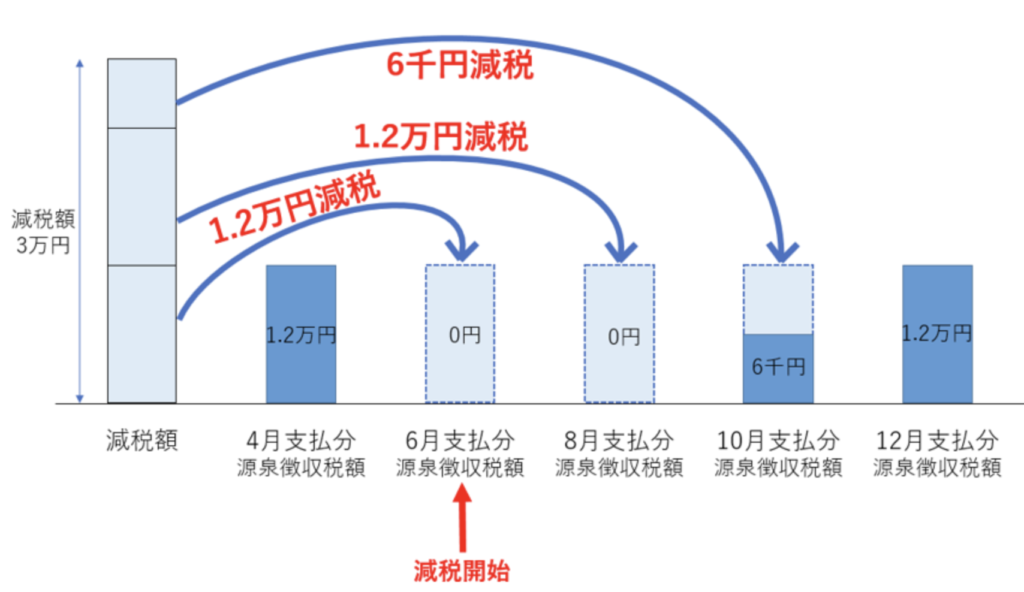

令和6年6月1日以後に最初に支払われる給与あるいは賞与の所得税(所得税及び復興特別所得税)から、特別控除(単身者の場合:3万円)を差し引きます。

なお6月分で特別控除を引ききれなかった場合は、控除金額がなくなるまで引き続き次月以降の給与から控除を行います。

また特別控除が適用されるのは「給与所得者の扶養控除等(異動)申告書」を提出している勤務先から支払われる給与あるいは賞与に限ります。

なお令和6年の合計所得金額が1,805万円を超える見込みのある人でも、6月の特別控除は実施してください。

公的年金等の受給者

令和6年6月1日以後に最初に支払われる公的年金等の所得税(所得税及び復興特別所得税)から、特別控除(単身者の場合:3万円)が差し引かれます。

なお令和6年6月1日以後に最初に支払われる公的年金等の控除で特別控除を引ききれなかった場合は、控除金額がなくなるまで引き続き令和6年中に支払われる公的年金等から控除されます。

出典:日本年金機構,公的年金から源泉徴収される所得税等の定額減税

事業所得者(個人事業主)

原則、令和6年分の所得税の確定申告時に、特別控除(単身者の場合:3万円)が適用されます。

なお予定納税の対象者は、令和6年6月以後に通知される「令和6年分の所得税に係る第1期分予定納税額」から、納税者本人の分のみ控除されます。

同一生計配偶者や扶養親族の特別控除は確定申告時に控除できますが、予定納税から控除したい場合は、予定納税の減額申請を行わないと控除が適用されないため注意してください。

また第1期分予定納税で特別控除を引ききれなかった場合は、引き続き第2期分予定納税から控除されます。

所得税の定額減税の計算方法<応用編>

前章では、所得税の定額減税の基本的な計算方法を紹介しました。

今回の章では、扶養の異動や入退職など、特殊なケースでの対応方法を紹介します。

給与所得者

給与所得者の所得税の定額減税で想定される特殊なケースは、以下のとおり5つあります。

- 「給与所得者の扶養控除等(異動)申告書」の事項に変更があった

- 給与収入が2,000万円(2,015万円)を超えた

- 6月2日以後に入社した

- 年の途中で退職した

- 年末調整を行っても特別控除額を控除しきれない

01.「給与所得者の扶養控除等(異動)申告書」の事項に変更があった場合には、年末調整で特別控除を調整してください。

扶養控除等(異動)申告書に変更があった月の給与計算では特別な手続きは行わず、あくまで給与計算での特別控除の対応は、6月に聞き取った状況のみを加味して計算します。

02.給与収入が2,000万円(2,015万円)を超えた場合は、確定申告が必要なため、該当の従業員に確定申告をするよう促してください。

※定額減税の特別控除は、納税者の意思による時期の変更はできません。

※令和6年の所得金額が1,805万円を超える見込みのある人も、6月の特別控除は実施し、令和6年度分確定申告にて正しい所得税額を計算してください。

03.6月2日以後に入社した従業員は、給与計算時の特別控除は行いません。

各月の給与計算は通常どおり行い、特別控除は年末調整で実施してください。

04.年の途中で退職した従業員は、退職するまでに特別控除(単身者の場合:3万円)を給与から控除しきれていれば、特別に対応する事柄はありません。

しかし、退職するまでに特別控除を控除しきれていない場合は、確定申告が必要なため、該当の従業員に確定申告をするよう促してください。

05.年末調整を行っても特別控除額を控除しきれない場合で「給与所得以外の所得がある」「退職所得にかかる源泉徴収税額がある」「2ヶ所以上から給与の支払いを受けている」のいずれかに当てはまるケースでは確定申告が必要です。

上記の要件を説明のうえ、該当の従業員に確定申告をするよう促してください。

公的年金等の受給者

「公的年金等の受給者の扶養親族等申告書」の事項に変更があった場合は、令和6年分の所得税の確定申告が必要です。

なお給与と公的年金等の両方の所得がある場合は、還付申告となるケースや年金所得者に係る申告不要制度の適用があるケースを除き、確定申告が必要になります。

※確定申告が不要のケースでも、所得税の還付を受けるためには確定申告の提出が必要です。

参照:政府広報オンライン,ご存じですか?年金受給者の確定申告不要制度

所得税の定額減税の注意点

所得税の定額減税制度での注意点は以下のとおり5つあります。

- 定額減税制度を社内で周知する

- 所得が900万円を超える従業員の配偶者について確認する

- 配偶者の所得を確認する

- 非居住者の確認をする

- 年少扶養の確認をする

所得税の定額減税制度での注意点1つ目は「定額減税制度を社内で周知する」です。

定額減税で特別控除を行うと、毎月の手取り額が変動します。

とくに複数月にわたって控除を実施したケースでは、控除完了後、本来の手取り額に戻った際に「手取りが減った」と従業員から質問を受ける可能性があります。

そのため、制度開始前に定額減税を周知するのはもちろん、制度開始後も社内掲示やデータの共有などで、誰でも定額減税制度の概要を確認できるようにしておくと良いでしょう。

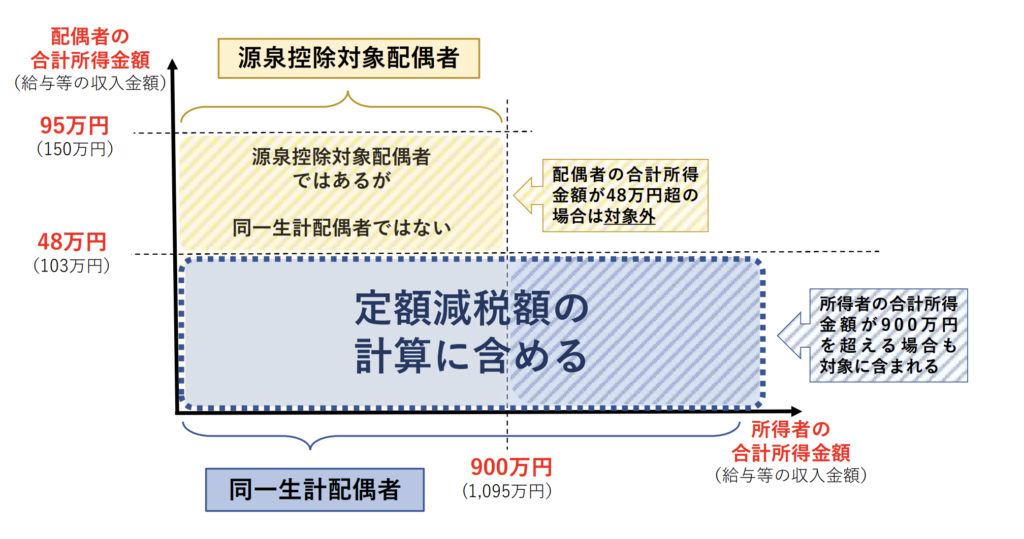

2つ目の注意点は「所得が900万円を超える従業員の配偶者について確認する」です。

通常の年末調整時には、従業員の所得が900万円を超える場合、同一生計配偶者であっても「源泉控除対象配偶者」には記載をしません。

しかし定額減税制度においては、従業員の所得が900万円を超える場合でも、配偶者の所得が48万円以下であれば特別控除の対象となります。

「給与所得者の扶養控除等(異動)申告書」の記載ルールに従うと、所得が900万円を超える従業員の配偶者を見落とす可能性があるため、記載事項をチェックしましょう。

3つ目の注意点は「配偶者の所得を確認する」です。

通常の年末調整時には、従業員の所得が900万円以下かつ配偶者の所得が95万円以下であれば「源泉控除対象配偶者」に配偶者名を記載します。

しかし定額減税制度においては、特別控除の対象となる配偶者は「所得が48万円以下」の者と決まっています。

定額減税の特別控除を算出する際は、配偶者の所得を必ず確認し、所得が48万円を超える配偶者は特別控除の計算に含めないようにしましょう。

出典:国税庁,給与等の源泉徴収事務に係る 令和6年分所得税の定額減税のしかた

4つ目の注意点は「非居住者の確認をする」です。

国外の親族に仕送りをしている場合は、生計を一にするとして「給与所得者の扶養控除等(異動)申告書」に非居住者である親族を記載します。

しかし定額減税制度は、居住者(日本国内に住所を有する個人。あるいは現在まで引き続き1年以上居所を有する個人)のみを対象としているため、非居住者は特別控除の計算に含めないようにしましょう。

5つ目の注意点は「年少扶養の確認をする」です。

通常の年末調整時には、16歳未満の被扶養者(いわゆる年少扶養)は、実質的に扶養には含まれません。

しかし定額減税制度においては、令和6年度の所得が48万円以下であれば、16歳未満の被扶養者も特別控除の対象となります。

なお被扶養者の申告は重複して行えないため、共働き世帯では両親ともが「給与所得者の扶養控除等(異動)申告書」に子どもの名前を記載していないか、確認してください。

所得税額が特別控除額より少ないケースの対応方法

単身で低所得のケースあるいは扶養親族の人数により特別控除が多額となるケースでは、令和6年の所得税額が特別控除額を下回る可能性があります。

令和6年の所得税額が特別控除額を下回る場合には、控除しきれなかった金額について、年末調整時に源泉徴収票に記載します。

後日、源泉徴収票の情報をもとに、控除しきれなかった金額を1万円単位で切り上げ、住民税の定額減税で控除しきれなかった分と合わせて市区町村より給付が行われる予定です。

そのため、令和6年中に控除しきれなかった金額があっても、令和7年1月からは特別控除は行いません。

なお給付については、各市区町村より対象者宛てに案内が届く予定のため、詳細は各市区町村へお問い合わせください。

まとめ

今回のコラムでは、所得税の定額減税制度の概要・事務手続き・計算方法・注意点などを解説しました。

これまでの内容をまとめると以下のとおりです。

- 所得税の定額減税とは「所得税が1人あたり3万円控除される」制度

- 所得税の定額減税には「月次減税事務」と「年調減税事務」がある

- 定額減税の計算方法は所得を得る方法によって異なる

- 定額減税では被扶養者や非居住者の扱いが年末調整と異なる

所得税の定額減税は、手取りが増える魅力的な制度ですが、一方では経理担当者の事務手続きを増大させる複雑な制度でもあります。

給与計算前に扶養状況の確認や特別控除額の算出が必要になるほか、正しく処理するためには、従業員ひとりひとりのケースごとに対応しなくてはなりません。

※特殊な事例の対応方法については 令和6年分所得税の定額減税Q&Aをご確認ください。

しかし今回の制度は、誰もが初めて対応する制度のため、ベテランの経理担当者でも戸惑うシーンがあると予測されます。

もし作業中に判断に迷うことがあれば、令和6年7月末まで設置予定の「給与支払者向け所得税定額減税コールセンター(0570-02-4562)」や所轄の税務署に相談をしてみてください!