減価償却資産の償却方法の届出書の記入方法

- 申請書・申告書の記入方法

- 最終更新日:

会社を設立してから税務署に提出する届出の中には「提出義務はないが、提出することで税金が少なくなる可能性がある届出」というものがあります。

その中のひとつが「減価償却資産の償却方法の届出書」です。

会社を設立すると、事務所や自動車、パソコンなどといった固定資産を所有する方が多いと思います。

固定資産は耐用年数に応じて減価償却しますが、その償却方法は「定率法(毎年同じ割合で償却する方法)」と「定額法(毎年同じ金額で償却する方法)」から事業主が自由に選ぶことが可能です。

ただし、「定額法」を選択する場合には、「減価償却資産の償却方法の届出書」を提出する必要があります。

この記事では、減価償却資産の償却方法の届出書の具体的な記入方法を解説しています。

ぜひこの記事を読みながら、減価償却資産の償却方法の届出書を記入していきましょう。

目次

「減価償却資産の償却方法の届出書」について

減価償却資産の償却方法の届出書を一度提出すれば、選択した償却方法を継続して適用することができます。

定額法を適用したい減価償却資産がある場合には提出必須です。

提出を忘れると、自動的に定率法が適用されますので、注意してください。

減価償却資産の償却方法の届出書の具体的な記入方法を解説する前に、届出書を提出する際の4つの重要な事項を紹介します。

- 減価償却資産の償却方法の届出書の提出先とは

- 減価償却資産の償却方法の届出書の提出期限とは

- 減価償却資産の償却方法の届出書の様式とは

- 減価償却資産の償却方法の届出書の添付書類とは

減価償却資産の償却方法の届出書の提出先とは

設立した会社の本店所在地の所轄の税務署に提出します。

税務署の窓口に持参、または郵送してもどちらでも構いません。

所轄の税務署が分からない場合は、国税庁のホームページで検索することができます。

https://www.nta.go.jp/about/organization/access/map.htm

減価償却資産の償却方法の届出書の提出期限とは

提出期限は、設立初年度とそれ以外の場合で異なります。

会社を設立した初年度(1期目)に提出する場合

第1期目の確定申告書の提出期限までに提出します。

例)令和5年5月1日設立で、事業年度終了の日が令和6年4月30日の場合→令和6年6月30日まで

設立してから提出期限まで1年以上猶予がありますが、忘れないうちに早めに提出しましょう。

「青色申告承認申請書」と併せて提出することをおすすめします。

青色申告承認申請書については、別の記事で紹介していますのでそちらもぜひ読んでみてください。

第2期目以降に提出する場合

第2期目以降に、それまで所有していなかった減価償却資産を取得することがあります。

新たに取得した減価償却資産に定額法を適用したい場合には、減価償却資産の償却方法の届出書を提出しなければいけません。

提出期限は新たに減価償却資産を取得した日の属する事業年度の確定申告書の提出期限までです。

例)新たに減価償却資産を取得した日が令和5年7月2日で、事業年度終了の日が令和6年1月31日の場合→令和6年3月31日まで

減価償却資産の償却方法の届出書の様式とは

国税庁のホームページよりダウンロードすることができます。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/1554_21.htm

減価償却資産の償却方法の届出書の添付書類とは

添付が必要な書類はありません。

「減価償却資産の償却方法の届出書」の記入方法

減価償却資産の償却方法の届出書の具体的な記入方法を解説していきます。

登記事項証明書と定款を提出する必要はありませんが、お手許に用意しておくと、必要な情報がすぐ調べられるので便利です。

紹介する記入方法を参考にしながら、減価償却資産の償却方法の届出書を記入してみましょう。

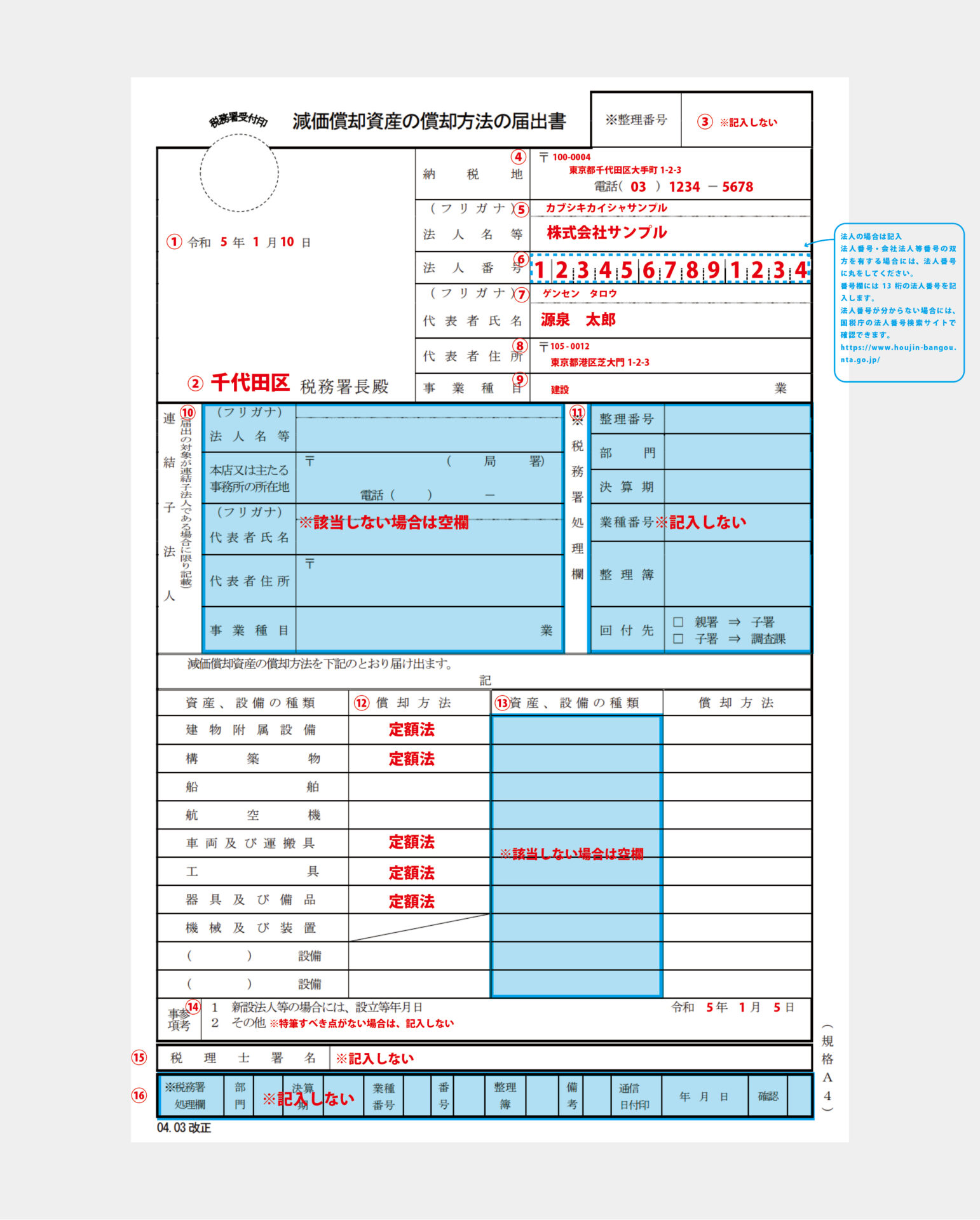

①提出年月日

減価償却資産の償却方法の届出書を税務署に提出する年月日を和暦で記入します。

②税務署名

設立した会社の本店所在地の所轄の税務署を記入します。

③整理番号

記載不要なので、空欄のままで問題ありません。

④納税地

設立した会社の本店所在地の住所を記入します。

登記事項証明書に記載された通りの住所を記入してください。

電話番号は、固定電話がない場合には携帯電話の番号で構いません。

⑤法人名等

法人名を正式名称で記入します。

登記事項証明書に記載された通りの法人名を記入してください。

フリガナも忘れずに記入します。

⑥法人番号

13桁の法人番号を記入します。

法人番号が分からない方は、国税庁の法人番号検索サイトで検索できます。

https://www.houjin-bangou.nta.go.jp/

⑦代表者氏名

会社の代表者の氏名を記入します。

登記事項証明書に記載された通りの代表者氏名を記入してください。

フリガナも忘れずに記入します。

令和3年4月1日より代表社印の押印が不要になり、押印欄が廃止されましたので、押印する必要はありません。

⑧代表者住所

会社の代表者の住所を記入します。

登記事項証明書に記載された通りの代表者住所を記入してください。

電話番号は、固定電話がない場合には携帯電話の番号で構いません。

⑨事業種目

定款に記載している事業の目的のうち、主なものを記入します。

⑩連結子法人

連結子法人の減価償却資産に定額法を適用したい場合には、連結子法人の法人名等、本店又は主たる事務所の所在地、代表者氏名、代表者住所、事業種目を記入します。

連結子法人に該当しない場合は、空欄のままで問題ありません。

⑪税務署処理欄

税務署が使用する欄なので、空欄のままで提出します。

⑫償却方法

左に記載してある資産・設備の種類ごとに、償却方法を「定率法」と「定額法」のどちらかを選んで記入します。

所有していない資産がある場合には空欄のままでも構いませんが、のちのち所有する可能性がある場合には設立初年度に記入しておくほうが懸命です。

⑬資産・設備の種類

万が一、届出書に記載されていない資産・設備を所有している場合には、空欄に自身で追加しましょう。

⑭参考事項

●新設法人の場合には、設立等年月日

会社を設立した初年度に提出する場合には、設立した年月日を和暦で記入します。

●その他

特筆すべき点がない場合は、空欄のままで問題ありません。

⑮税理士署名

顧問税理士に減価償却資産の償却方法の届出書を作成してもらった場合には、税理士に自筆の署名をしてもらいます。

顧問税理士がいない場合には、空欄のままで問題ありません。

⑯税務署処理欄

税務署が使用する欄なので、空欄のままで提出します。

まとめ

会社で所有している減価償却資産を定額法を適用して償却したい場合に提出する「減価償却資産の償却方法の届出書」の記入方法を紹介しました。

ぜひこの記事を参考にして、減価償却資産の償却方法の届出書を提出してください。

ただし、定額法と定率法のどちらを選んだ方が有利であるかは会社各々の状況によって違いますので、一概にどちらの方が良いとは言えません。

困ったときは専門家である税理士に相談しましょう。