法人の青色申告承認申請書の記入方法

- 申請書・申告書の記入方法

- 最終更新日:

会社を設立してから税務署に提出するさまざまな届出の中には、「提出義務はないが提出すれば税の優遇を受けることのできる届出」というものがあります。

その中のひとつが、「青色申告承認申請書」です。

会社を設立すると、年に1回確定申告をして、税金を納めなければいけませんよね。

法人税の確定申告の申告方法には、青色申告と白色申告の2種類があり、法人が自由に選択することができます。

日本国内の法人は、ほぼ青色申告を選択しています。

青色申告を適用するためには、「青色申告承認申請書」を税務署に提出する必要があります。

この記事では、青色申告承認申請書の具体的な記入方法を解説しています。

ぜひこの記事を読みながら、青色申告承認申請書を記入していきましょう。

目次

「青色申告承認申請書」について

青色申告承認申請書は一度提出すれば、税務署から取り消しをされない限りは、継続的に青色申告を適用できます。

記入方法自体は難しいものではありませんので、ぜひ提出しましょう。

青色申告承認申請書の具体的な記入方法を解説する前に、青色申告承認申請書を提出する際の4つの重要な事項を紹介します。

- 青色申告承認申請書の提出先とは

- 青色申告承認申請書の提出期限とは

- 青色申告承認申請書の様式とは

- 青色申告承認申請書の添付書類とは

青色申告承認申請書の提出先とは

設立した会社の本店所在地の所轄の税務署に提出します。

税務署の窓口に持参、または郵送でもどちらでも構いません。

所轄の税務署が分からない場合は、国税庁のホームページで検索することができます。

https://www.nta.go.jp/about/organization/access/map.htm

青色申告承認申請書の提出期限とは

提出期限は、設立初年度とそれ以外の場合で異なります。

会社を設立した初年度(1期目)の場合

会社を設立した日から3ヵ月以内に提出します。

ただし、事業年度終了の日のほうが早い場合には、事業年度終了の日の前日までです。

例)令和5年5月1日設立で、事業年度終了の日が令和6年4月30日の場合→令和5年7月31日まで

令和5年5月1日設立で、事業年度終了の日が令和5年6月30日の場合→令和5年6月29日までに提出

上記以外の場合

青色申告を適用しようとする事業年度の開始の日の前日までです。

例)事業年度が令和5年1月1日から令和5年12月31日までの場合→令和4年12月31日までに提出

青色申告承認申請書の様式とは

国税庁のホームページよりダウンロードすることができます。

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/010705/pdf/056-1.pdf

青色申告承認申請書の添付書類とは

添付が必要な書類はありません。

「青色申告承認申請書」の記入方法

青色申告承認申請書の具体的な記入方法を解説していきます。

登記事項証明書と定款を提出する必要はありませんが、お手許に用意しておくと、必要な情報がすぐ調べられるので便利です。

ご紹介する記入方法を参考にしながら、青色申告承認申請書を記入してみましょう。

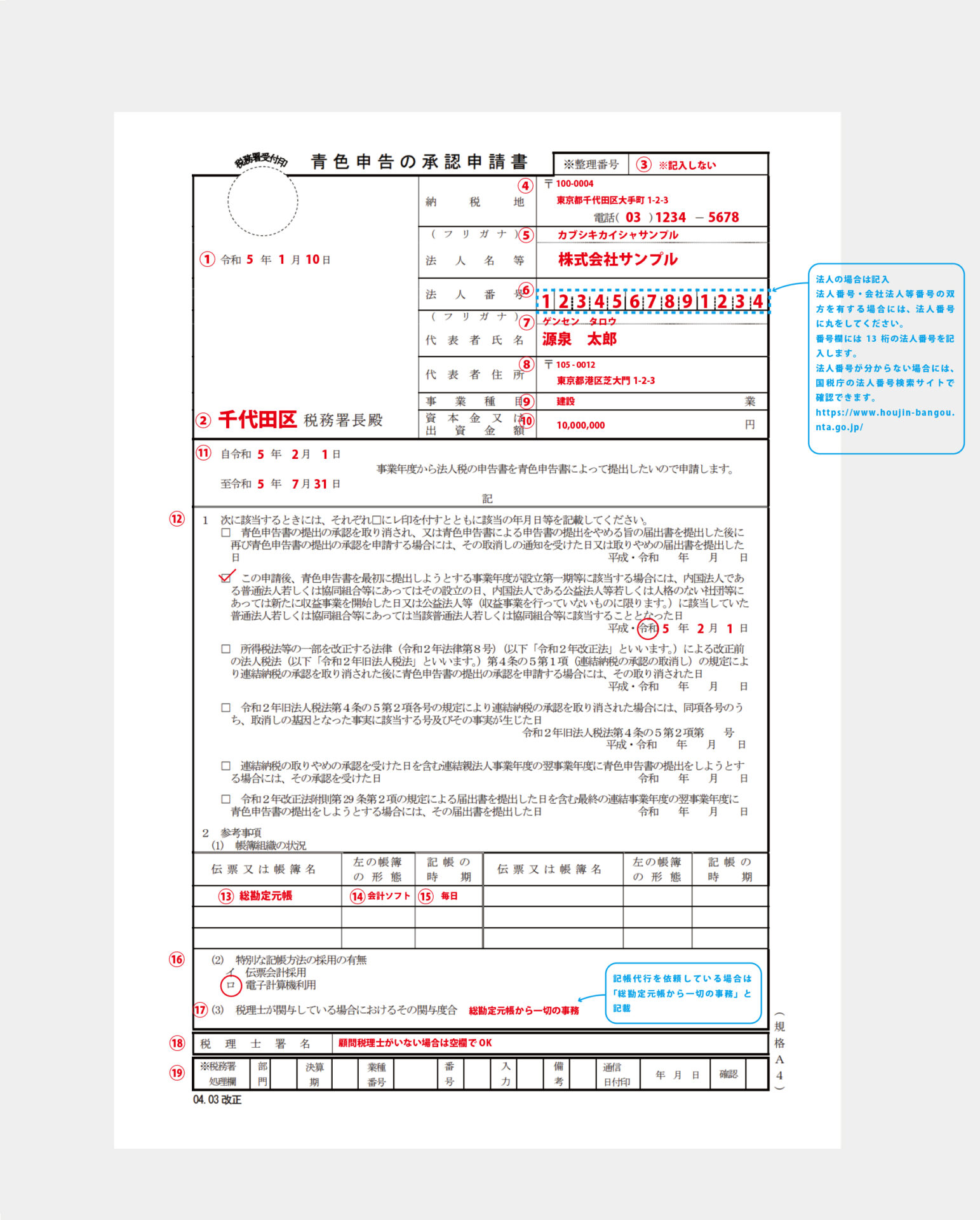

①提出年月日

青色申告承認申請書を税務署に提出する年月日を和暦で記入します。

②税務署名

設立した会社の本店所在地の所轄の税務署を記入します。

③整理番号

記載不要なので、空欄のままで問題ありません。

④納税地

設立した会社の本店所在地の住所を記入します。

登記事項証明書に記載された通りの住所を記入してください。

電話番号は、固定電話がない場合には携帯電話の番号で構いません。

⑤法人名

法人名を正式名称で記入します。

登記事項証明書に記載された通りの法人名を記入してください。

フリガナも忘れずに記入します。

⑥法人番号

13桁の法人番号を記入します。

法人番号が分からない方は、国税庁の法人番号検索サイトで検索できます。

https://www.houjin-bangou.nta.go.jp/

⑦代表者氏名

会社の代表者の氏名を記入します。

登記事項証明書に記載された通りの代表者氏名を記入してください。

フリガナも忘れずに記入します。

令和3年4月1日より代表社印の押印が不要になり、押印欄が廃止されましたので、押印する必要はありません。

⑧代表者住所

会社の代表者の住所を記入します。

登記事項証明書に記載された通りの代表者住所を記入してください。

電話番号は、固定電話がない場合には携帯電話の番号で構いません。

⑨事業種目

定款に記載している事業の目的のうち、主なものを記入します。

⑩資本金又は出資金額

定款に記載している資本金又は出資金額を記入します。

⑪自令和 年 月 日 至令和 年 月 日の事業年度

青色申告で申告を始めたい事業年度を記入します。

例)会社の設立日が令和5年2月1日で、第1期目の決算日が令和5年7月31日の場合

自令和5年2月1日 至令和5年7月31日

令和5年3月31日までは白色申告で申告するが、令和5年4月1日から始まる事業年度より青色申告に変更したい場合

自令和5年4月1日 至令和6年3月31日

⑫該当する項目に▢レを付け、年月日を記入する箇所

新しく会社を設立して第1期目より青色申告で申告したい場合は、上から2番目にチェックをします。

おそらくほとんどの方が2番目に該当します。

日付欄には、登記事項証明書に記載された設立年月日を記入してください。

一方で、過去に青色申告で申告をしていたことがあり、再び青色申告で申告をしたい場合は、1番上にチェックをします。

日付欄には、青色申告をやめた日を記入してください。

⑬伝票又は帳簿名

総勘定元帳や仕訳帳、現金出納帳など、作成する予定の帳簿名を記入します。

青色申告をするのであれば、総勘定元帳は必ず作成しなければいけませんので、総勘定元帳は忘れずに記入しましょう。

⑭左の帳簿の形態

何を用いて帳簿を作成しているかを記入します。

会計ソフトを使っていれば、会計ソフトと記入してください。

エクセルやノートなどで作成しても良いです。

⑮記帳の時期

現金出納帳であれば「毎日」、仕訳帳であれば「毎月」、総勘定元帳であれば「3ヵ月ごと」など帳簿によって作成時期は異なると思います。

あくまで予定で構いませんので、おおよその作成時期を記入します。

⑯特別な記帳方法の採用の有無

会計ソフトを使って記帳する場合は、電子計算機利用に丸をつけます。

会計ソフトを使わずに伝票を記入して総勘定元帳を作成している場合は、伝票式会計採用に丸をします。

⑰税理士が関与している場合におけるその関与度合

顧問税理士がいる場合には、顧問税理士にどこまで業務を依頼するかによって記入内容が異なります。

例えば、記帳代行から依頼しているのであれば、「総勘定元帳から一切の事務」と記入します。

記入内容が分からない場合は、顧問税理士に確認しましょう。

⑱税理士署名

顧問税理士に青色申告承認申請書を作成してもらった場合には、税理士に自筆の署名をしてもらいます。

顧問税理士がいない場合には、空欄のままで問題ありません。

⑲税務署処理欄

税務署が使用する欄なので、空欄のままで提出します。

まとめ

青色申告を適用したい場合に提出する、青色申告承認申請書の書き方を紹介しました。

青色申告承認申請書を提出することで、白色申告に比べて納める税金を大幅に減らすことができます。

提出期限までに提出しなければ、自動的に白色申告となってしまいますので、ご注意ください。

税理士と顧問契約を結ぶと、設立時に提出する書類を代わりに作成してくれます。

当サイトでは、税理士を検索することができますので、「税理士を探す」よりぜひ探してみてください。