【住民税編】2024年6月開始!定額減税とは?

- 税務情報

- 最終更新日:

2024年6月から「定額減税」制度が開始します。

連日ニュースで取り上げられているものの「定額減税って何?」と疑問を抱えている人は、まだまだ多いのが現状です。

今回のコラムでは、所得税・住民税の定額減税制度のうち「住民税」に焦点を当て、定額減税制度の概要・事務手続き・計算方法・救済措置などを解説します。

このコラムを読んで、6月から開始する住民税の定額減税制度を理解し、事前準備ができるようになりましょう!

目次

このコラムに出てくるキーワードの解説

| 住民税 | 前年の所得金額に応じて課される地方税。税率は各市区町村で異なる |

|---|---|

| 居住者 | 日本国内に住所を有する個人。あるいは現在まで引き続き1年以上居所を有する個人 |

| 同一生計配偶者 | 納税者本人と生計を同じにしていて合計所得金額が48万円以下の配偶者 |

| 控除対象配偶者 | 同一生計配偶者のうち納税者本人の合計所得が1,000万円以下の配偶者 |

住民税の定額減税とは?

住民税の定額減税とは「令和6年度分の住民税について定額(1万円)の特別控除が受けられる制度」です。

参照:総務省,個人住民税における定額減税(リーフレット例)

実施の背景

住民税の定額減税は「デフレ完全脱却の施策」として令和6年4月1日施行の税制改正法に盛り込まれました。

デフレから完全に脱却するためには賃上げが欠かせませんが、多くの中小・零細企業では賃上げが物価高に追いついていません。

そのため日本政府は直接的な所得増加を目指す施策として、令和6年度限定で所得税と住民税の特別控除の実施を決定しました。

制度の対象者

住民税の定額減税の対象者は「令和6年度分の住民税(所得割)を納税する居住者」かつ「令和5年分の合計所得金額が1,805万円以下である人」です。

具体的には、所得が給与収入のみの場合は給与収入が2,000万円以下、子ども・特別障碍者等を有する者等の所得金額調整控除の適用を受ける人は2,015万円以下が対象になります。

住民税は前年の所得金額にて算出されるため、基準の所得は令和5年のものです。

また令和5年分の所得が1,805万円以下であっても、住民税非課税世帯や住民税が均等割のみ課税される世帯は、定額減税の対象者にはなりません。

しかし低所得で定額減税の対象にならない世帯には、別途、給付金制度が用意されています。

制度の概要

住民税の定額減税の特別控除額は、納税者本人・控除対象配偶者・扶養親族(いずれも居住者に限る)それぞれにつき、1人あたり1万円です。

※令和5年度末時点の控除対象配偶者以外の同一生計配偶者の情報は補足が困難であるため、令和6年度の年末調整・確定申告にて情報を収集し、令和7年に定額減税が実施されます。

なお扶養親族の判定は、各市区町村が行い、令和5年12月31日の状況で判断されます。

扶養親族には16歳未満の被扶養者(いわゆる年少扶養)も含まれますが、令和6年1月2日以後に出生・死亡した扶養親族の状況は加味されません。

また特別控除の限度額は、納税者本人の住民税の合計金額と同額で、満額の控除ができなかった分については給付措置が取られます。

住民税の定額減税の事務手続き

今回の章では、住民税の定額減税の事務手続きの流れを紹介します。

住民税の定額減税は毎月の給与計算で対応しますが、とくに6月は住民税を控除してはいけないというイレギュラーな事務手続きが発生します。

定額減税の計算方法を確認する前に、まずは事務手続きの流れをしっかりと確認しましょう。

| 実施時期 | 必要書類 | 事務手続き |

|---|---|---|

| 「6月に支払われる給与」の計算前 | 住民税の決定通知書(各市区町村より届く) |

|

| 「6月に支払われる給与」の計算時 | なし |

|

| 「6月に支払われる給与」の支給後 | 住民税の納付書 | 定額減税の対象外者の住民税は通常どおり納付 |

| 「6月に支払われる給与」の次回以降の給与計算時 | なし | 各市区町村からの通知どおりに毎月控除を行う |

住民税の定額減税の計算方法

今回の章では、住民税の定額減税の計算方法を、3つの収入パターン別に紹介します。

給与所得者

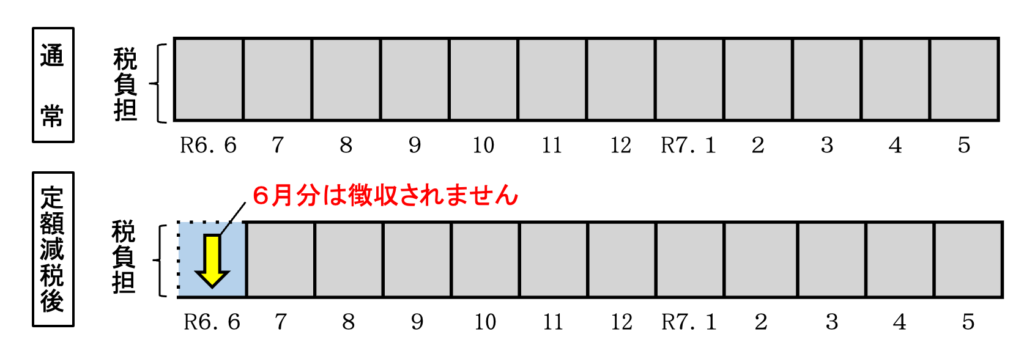

令和6年6月分の特別徴収は0円です。

各市区町村より届く住民税の通知書は、特別控除(単身者の場合:1万円)が差し引かれた後の住民税額を、11ヶ月で分割した金額が記載されています。

そのため、令和6年7月〜令和7年5月は通知書に従って控除を行えば問題ありません。

| 納付付き | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 通常 | 1/12 | 1/12 | 1/12 | 1/12 | 1/12 | 1/12 | 1/12 | 1/12 | 1/12 | 1/12 | 1/12 | 1/12 |

| 特例 | × | 1/11 | 1/11 | 1/11 | 1/11 | 1/11 | 1/11 | 1/11 | 1/11 | 1/11 | 1/11 | 1/11 |

出典:総務省自治税務局市町村税課,個人住民税の定額減税に係るQ&A集

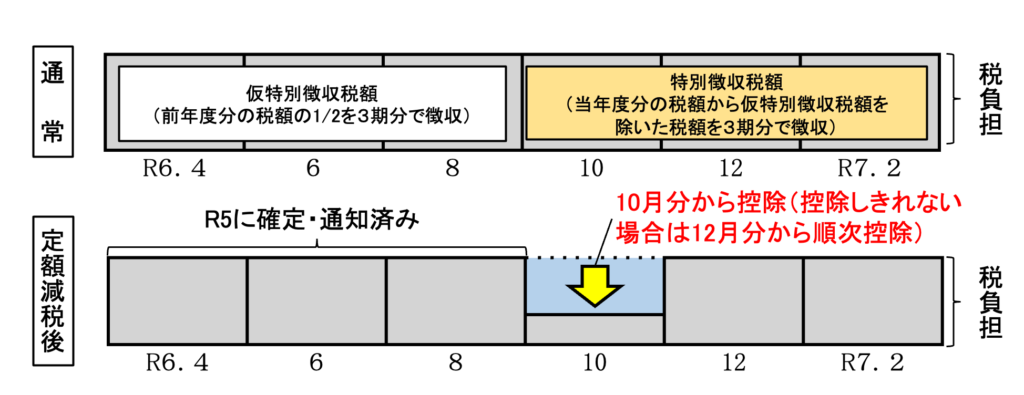

公的年金等の受給者

令和6年10月徴収分より、特別控除(単身者の場合:1万円)が差し引かれます。

なお10月徴収分で特別控除を引ききれなかった場合は、引き続き12月以降の徴収分からも控除が行われます。

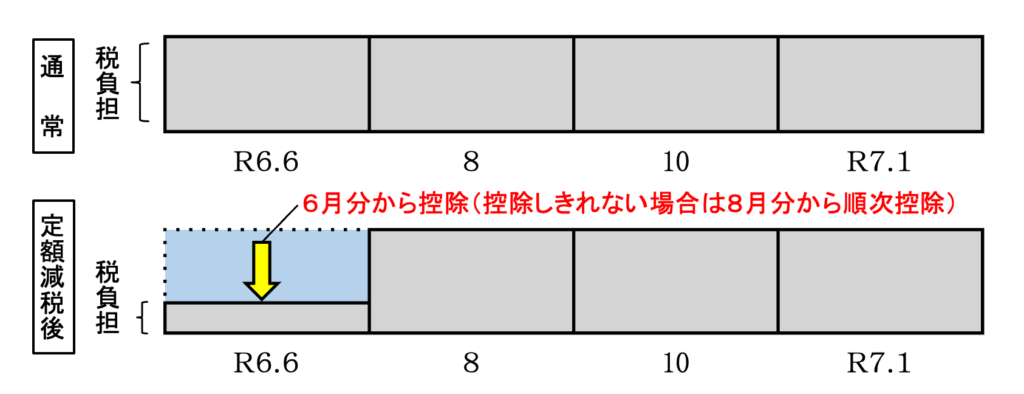

事業所得者(個人事業主)

令和6年6月徴収分より、特別控除(単身者の場合:1万円)が差し引かれます。

なお6月徴収分で特別控除を引ききれなかった場合は、引き続き8月以降の徴収分からも控除が行われます。

住民税額が特別控除額より少ないケースの対応方法

単身で低所得のケースあるいは扶養親族の人数により特別控除が多額となるケースでは、令和6年の住民税額が特別控除額を下回る可能性があります。

令和6年の住民税額が特別控除額を下回る場合には、各市区町村より届く住民税の通知書に、控除しきれなかった金額が記載されています。

控除しきれなかった金額については1万円単位で切り上げられ、後日、市区町村より所得税の定額減税で控除しきれなかった分と合わせて給付される予定です。

詳細は各市区町村へお問い合わせください。

参照:内閣官房,定額減税・各種給付の詳細

低所得世帯への救済措置

住民税非課税世帯や住民税が均等割のみ課税される世帯は、住民税の定額減税の対象者にはなりませんが、代替案として給付金制度が設けられています。

- 住民税非課税世帯への給付金

- 住民税が均等割のみ課税されている世帯への給付金

- 低所得かつ子育て世帯への給付金

- 令和6年度に新たに住民税非課税世帯となる世帯への給付金

1つ目の給付金は「住民税非課税世帯への給付金」です。

世帯全員が、令和5年度分の個人住民税均等割について課税されていない世帯は、1世帯あたり7万円の給付があります。

令和5年に支給された「電力・ガス・食料品等価格高騰重点支援地方交付金(3万円)」と合わせると、実質、1世帯あたり10万円の給付となります。

※世帯全員が、個人住民税が課税されている他の親族等の扶養を受けている場合は、給付対象外です。

2つ目の給付金は「住民税が均等割のみ課税されている世帯への給付金」です。

令和5年度分の個人住民税均等割について課税されていない世帯以外の世帯であって、世帯全員が個人住民税所得割が課税されていない世帯は、1世帯あたり10万円の給付があります。

※世帯全員が、個人住民税が課税されている他の親族等の扶養を受けている場合は、給付対象外です。

3つ目の給付金は「低所得かつ子育て世帯への給付金」です。

上記、1つ目あるいは2つ目の条件に該当する世帯には、18歳以下の児童1人あたりにつき5万円の給付が加算されます。

なお、この子育て世帯への給付金は、1つ目あるいは2つ目の給付金と合算されて給付されるケースや別々に給付されるケースがあるため、詳しくは各市区町村へお問い合わせください。

4つ目の給付金は「令和6年度に新たに住民税非課税世帯となる世帯への給付金」です。

令和6年度の個人住民税において新たに「世帯全員が個人住民税均等割を課税されていない世帯」「世帯全員が個人住民税所得割を課税されていない世帯」となった世帯には、1世帯あたり10万円の給付があります。

また18歳以下の児童がいる世帯には、上記の子育て世帯への給付金(5万円)が加算されます。

※世帯全員が、個人住民税が課税されている他の親族等の扶養を受けている場合は、給付対象外です。

参照:内閣官房,定額減税・各種給付の詳細

まとめ

今回のコラムでは、住民税の定額減税制度の概要・事務手続き・計算方法・救済措置などを解説しました。

これまでの内容をまとめると以下のとおりです。

- 住民税の定額減税とは「住民税が1人あたり1万円控除される」制度

- 住民税の定額減税は市区町村から届く通知書に従って手続きする

- 定額減税の計算方法は所得を得る方法によって異なる

- 住民税の定額減税の対象外世帯には救済措置がある

住民税の定額減税は、所得税の定額減税ほど事務手続きが複雑ではありません。

基本的には市区町村から届いた住民税の通知書に従って処理すれば問題ありませんが、制度の運用に関してより詳細な情報を知りたい方は個人住民税の定額減税 に係るQ&A集をご確認ください。

定額減税制度の実施後は、各月で給与金額が変動するため従業員から質問を受ける可能性があります。

まずは経営者あるいは経理担当者であるあなたが、正しく制度を理解して、社内掲示やデータの共有などで社内への周知を進めましょう!