決算書の見方とは?わかりやすい言葉で解説

- 税務情報

- 最終更新日:

決算書(決算報告書)とは、会社の1年間の成績を表したものです。

決算書が見られるようになると、会社の経営状態や財務状況がわかるようになります。

決算書を作成するためには簿記の知識が必要ですが、見るだけなら簿記を知らなくても大丈夫です!

今やビジネスパーソンに必須となった「決算書の見方」を身に着けて、あなたの会社を分析しましょう!

決算書とは?

決算書とは「会社の1年間の事業結果を数値化した報告書」です。

正式名称を「財務諸表」または「計算書類」といい、経営状態を把握するためには欠かせない重要な書類です。

決算書は、確定申告時に税務署への提出義務があるため1年ごとに必ず作成します。

決算書作成は会計のプロである税理士に任せている会社も多いですが、せっかくお金を払って作ってもらった決算書を活かせないのはもったいないですよね。

今回は決算書の中でも特に重要な「財務三表」と呼ばれる、以下の書類の基本知識と見方について解説します。

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

貸借対照表とは?

貸借対照表とは「会社の決算日時点の財産を表したもの」です。

英語ではBalance Sheetといい、B/Sと表記されます。

毎年、決算日時点の財産を数値化し、1年前と比べて会社の財産がどのような内訳で増減したか把握できるのです。

貸借対照表の基本知識

貸借対照表には、資産・負債・資本(純資産)の3つの要素があります。

| 資産とは? | いわゆる財産を指し、現預金・売掛金・土地・建物などが該当します。 簡単な言葉にすると、資産は「増えると嬉しいもの」です。 |

| 負債とは? | いわゆる借金を指し、買掛金・借入金・未払金などが該当します。 簡単な言葉にすると、負債は「増えると嬉しくないもの」です。 |

| 資本とは? | いわゆる事業の元手となる資本金が該当します。 また、会社の儲けである繰越利益剰余金も資本に含まれます。 |

なお、資産の総額と負債・資本の総額が必ず一致するのが貸借対照表の特徴です。

貸借対照表の見方

貸借対照表の見方のポイントは「資産・負債・資本のバランスを見る」です。

例えば、以下のような2つの会社があるとします。

- 総資産に対して負債30%・資本70%のA社

- 総資産に対して負債70%・資本30%のB社

A社は借金が少なく、会社の元手と儲けが多くありますので、安定的な経営の会社です。

しかし一方で、事業活動に消極的な会社だとも受け取れます。

反対にB社は、借金が多く、元手と儲けが少ないので先行きが危ういように見えます。

しかし、借金の理由が事業拡大のためであれば、負債の増加は一時的なものに留まるでしょう。

つまり、あなたの会社が安定的な経営を目指すならばA社に、活動的な経営を目指すならばB社に近づけていく戦略を立てれば良いのです。

経営戦略を立てるためには、まずはあなたの会社の状況を把握しなければなりません。

そのため、貸借対照表は、資産・負債・資本のバランスを意識して見ましょう。

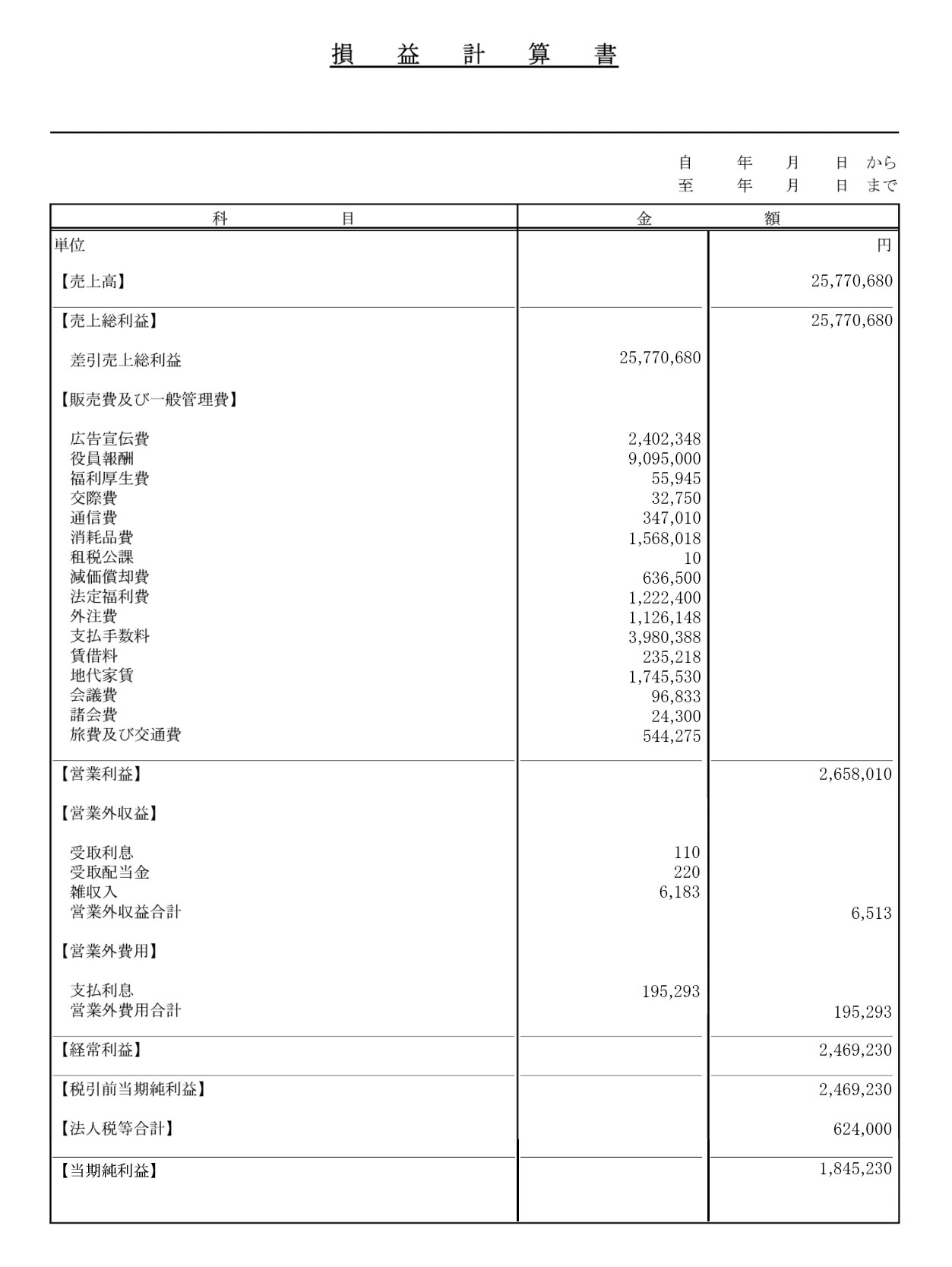

損益計算書とは?

損益計算書とは「会社の1年間の経営成績を表したもの」です。

英語ではProfit & Loss Statementといい、P/Lと表記されます。

損益計算書の数字は会計期間ごとにリセットされるため、純粋な1年間の収入と支出を把握できます。

損益計算書の基本知識

損益計算書には、収益・費用・利益あるいは損失の3つの要素があります。

| 収益とは? | いわゆる収入を指し、売上や受取利息などが該当します。 |

| 費用とは? | いわゆる支出を指し、仕入・給料・水道光熱費などが該当します。 |

収益よりも費用が小さければ会社は黒字であり、反対に、収益よりも費用が大きければ赤字です。

事業を営むならば、誰しも黒字を目指して、収益拡大・費用縮小に日々奮闘していることでしょう。

損益計算書の見方

損益計算書の見方には以下の4つのポイントがあります。

- 売上総利益を見る

- 営業利益を見る

- 経常利益を見る

- 税引前当期純利益を見る

まず、売上総利益に注目します。

売上総利益とは、売上高から売上原価を差し引いたものです。

売上に対し商品の原価割合が低いほど、あなたの会社の商品は魅力があると言えるでしょう。

次に営業利益に注目します。

営業利益とは、売上総利益から人件費や水道光熱費などの費用を差し引いたものです。

せっかく原価を抑えても、そのほかの費用がかさんでいれば、あっという間に赤字になってしまいます。

次は経常利益です。

経常利益は、営業利益に営業外損益を足し引きして計算します。

営業外損益とは、投資での資金増減や預金利息の受入れ・支払いなど本業以外の収支です。

最後に税引前当期純利益です。

税引前当期純利益は、経常利益に特別損益を足し引きして計算します。

特別損益とは、設備廃棄による損失や車両売却による利益など突発的な事由の収支です。

本業の売上総利益が赤字であるにも関わらず、投資や突発的な事由により、最終的な利益が黒字になるケースもあります。

営業外損益・特別損益が損失となると、突然、思わぬ大赤字になる可能性もありますので、紹介した4つのポイントをそれぞれ見るのが大切です。

キャッシュフロー計算書の見方

キャッシュフロー計算書の見方のポイントは「営業活動のキャッシュフローを見る」です。

営業活動のキャッシュフローを見る行為は、本業の儲けを知るという観点で、損益計算書の売上総利益を見る行為に似ています。

しかし、キャッシュフローと損益計算書には決定的な違いがあります。

それが「掛代金を含むかどうか」です。

損益計算書には、期末に掛け売りした商品の売上高も含まれています。

もし、売上総利益が黒字だからと、掛代金が入金される前に、即金払いの大きな仕入をしたらどうなるでしょうか?

手元にお金がなく、最悪、倒産の危機に陥るでしょう。

これが「黒字倒産」の仕組みです。

本業で儲けられているか、手元資金があるかきちんと把握するためにも、営業活動のキャッシュフローに注目しましょう。

まとめ

今回のコラムでは、決算書の中でも特に重要な「財務三表」の基本知識と見方を解説しました。

- 貸借対照表:創業から現在までの財産の累積

- 損益計算書:1年間の収支結果

- キャッシュフロー計算書:現在の手元資金を可視化

決算書を見られるようになれば、あなたの会社の現在位置がわかり、今後の経営戦略の方向性も見えてきます。

また、数字という客観的なデータを自信をもって説明できるようになれば、株主や取引先からの信頼も増すでしょう。

ぜひいますぐに、あなたの会社の決算書を見て分析してみてください!