棚卸資産の評価方法の届出書の記入方法

- 申請書・申告書の記入方法

- 最終更新日:

会社を設立してから税務署に提出する届出の中には「提出義務はないが、提出することで税金が少なくなる可能性がある届出」というものがあります。

その中のひとつが「棚卸資産の評価方法の届出書」です。

「棚卸資産の評価方法の届出書」とは、「棚卸資産をこの評価方法を用いて評価することに決めました」と税務署に知らせるための届出です。

この記事では、「棚卸資産の評価方法の届出書」の具体的な記入方法や注意点を解説しています。

この記事を読みながら、「棚卸資産の評価方法の届出書」を記入していきましょう。

「棚卸資産の評価方法の届出書」について

棚卸資産とは、営利目的で保有している資産、いわゆる「在庫」のことです。

お客様に販売する商品だけでなく、仕掛品や材料なども棚卸資産に含まれます。

決算時には保有している棚卸資産の評価額を計算する必要がありますが、評価方法は多岐に渡ります。

評価方法は事業年度ごとに変えられるものではなく、決定した評価方法を継続して用いる必要があります。

ただし、「棚卸資産の評価方法の届出書」は必ずしも提出しなければいけないものではなく、未提出の場合には「最終仕入原価法による原価法」が自動的に適用されます。

「最終仕入原価法による原価法」以外の評価方法を選択したい場合には、必ず届出を提出しましょう。

「棚卸資産の評価方法の届出書」の具体的な記入方法を解説する前に、届出書を提出する際の4つの重要な事項を紹介します。

- 棚卸資産の評価方法の届出書の提出先とは

- 棚卸資産の評価方法の届出書の提出期限とは

- 棚卸資産の評価方法の届出書の様式とは

- 棚卸資産の評価方法の届出書の添付書類とは

棚卸資産の評価方法の届出書の提出先とは

設立した会社の本店所在地の所轄の税務署に提出します。

税務署の窓口に持参、または郵送してもどちらでも構いません。

所轄の税務署が分からない場合は、国税庁のホームページで検索することができます。

https://www.nta.go.jp/about/organization/access/map.htm

棚卸資産の評価方法の届出書の提出期限とは

提出期限は、設立初年度とそれ以外の場合で異なります。

会社を設立した初年度(1期目)に提出する場合

第1期目の確定申告書の提出期限までに提出します。

例)令和5年7月1日設立で、事業年度終了の日が令和6年6月30日の場合→令和6年8月31日まで

設立してから提出期限まで1年ほど猶予がありますが、忘れないうちに早めに提出しましょう。

設立後に税務署に提出すべき届出は他にもありますので、まとめて提出することがおすすめです。

- 「法人設立届出書」の記入方法についてはこちら

- 「青色申告承認申請書」の記入方法についてはこちら

- 「減価償却資産の償却方法の届出書」の記入方法についてはこちら

- 「源泉所得税の納期の特例の承認に関する申請書」の記入方法はこちら

第2期目以降に提出する場合

第2期目以降に他の種類の事業(又は収益事業)を開始した、もしくはあるいは事業(又は収益事業)の種類を変更した場合は、「棚卸資産の評価方法の届出書」を提出する必要があります。

提出期限は他の種類の事業(又は収益事業)を開始した、もしくはあるいは事業(又は収益事業)の種類を変更した日の属する事業年度の確定申告書の提出期限です。

例)他の種類の事業を開始した日が令和5年7月2日で、事業年度終了の日が令和6年1月31日の場合→令和6年3月31日まで

棚卸資産の評価方法の届出書の様式とは

国税庁のホームページよりダウンロードすることができます。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/1554_16.htm

棚卸資産の評価方法の届出書の添付書類とは

添付が必要な書類はありません。

「棚卸資産の評価方法の届出書」の記入方法

「棚卸資産の評価方法の届出書」の具体的な記入方法を解説していきます。

登記事項証明書と定款を提出する必要はありませんが、お手許に用意しておくと、必要な情報がすぐ調べられるので便利です。

紹介する記入方法を参考にしながら、棚卸資産の評価方法の届出書を記入してみましょう。

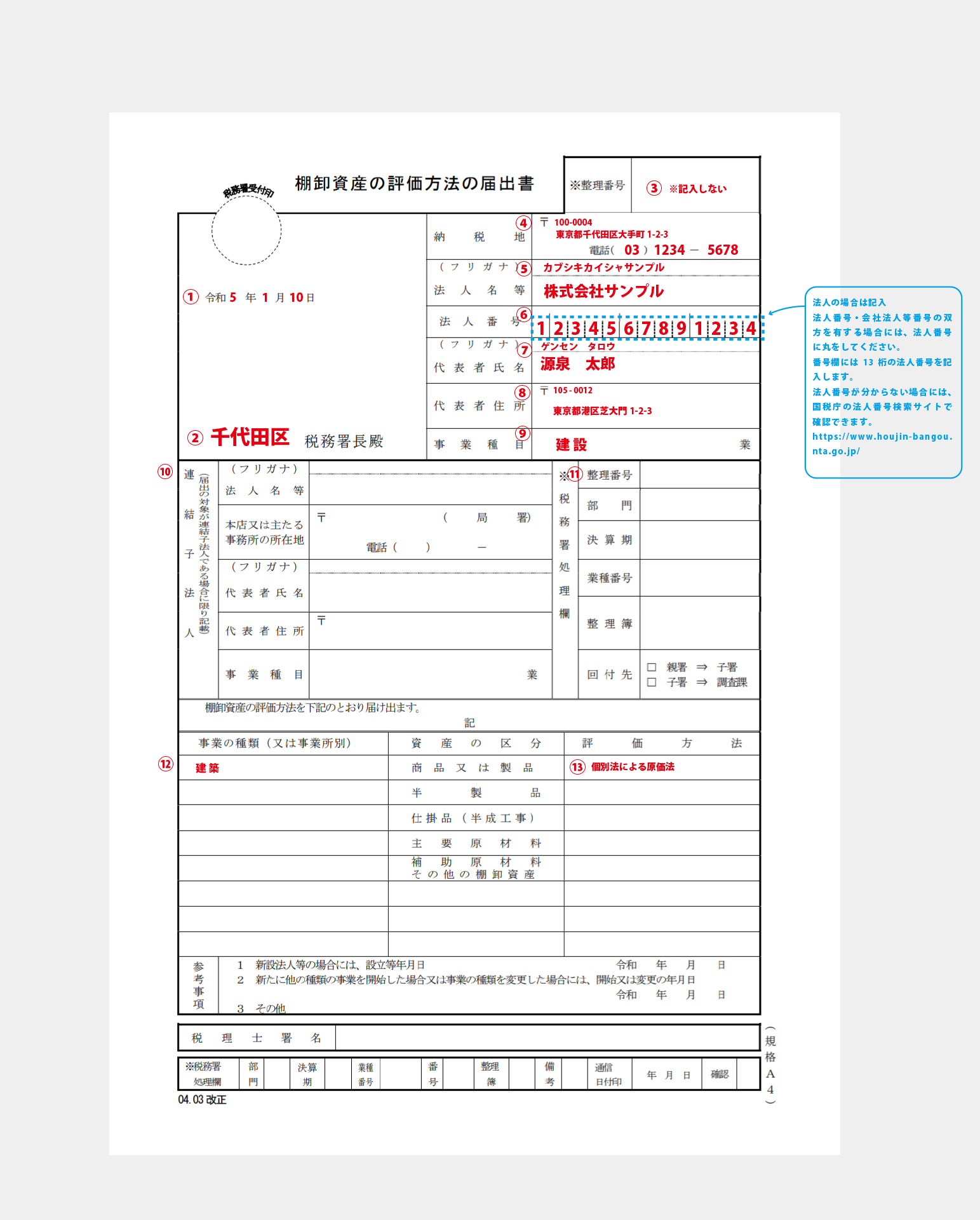

①提出年月日

棚卸資産の評価方法の届出書を税務署に提出する年月日を和暦で記入します。

②税務署名

設立した会社の本店所在地の所轄の税務署を記入します。

③※整理番号

記載不要なので、空欄のままで問題ありません。

④納税地

設立した会社の本店所在地の住所を記入します。

登記事項証明書に記載された通りの住所を記入してください。

電話番号は、固定電話がない場合には携帯電話の番号で構いません。

⑤法人名等

法人名を正式名称で記入します。

登記事項証明書に記載された通りの法人名を記入してください。

フリガナも忘れずに記入します。

⑥法人番号

13桁の法人番号を記入します。

法人番号が分からない方は、国税庁の法人番号検索サイトで検索できます。

https://www.houjin-bangou.nta.go.jp/

⑦代表者氏名

会社の代表者の氏名を記入します。

登記事項証明書に記載された通りの代表者氏名を記入してください。

フリガナも忘れずに記入します。

令和3年4月1日より代表社印の押印が不要になり、押印欄が廃止されましたので、押印する必要はありません。

⑧代表者住所

会社の代表者の住所を記入します。

登記事項証明書に記載された通りの代表者住所を記入してください。

電話番号は、固定電話がない場合には携帯電話の番号で構いません。

⑨事業種目

定款に記載している事業の目的のうち、主なものを記入します。

⑩連結子法人

連結子法人の棚卸資産の評価方法を届け出る場合には、連結子法人の法人名等、本店又は主たる事務所の所在地、代表者氏名、代表者住所、事業種目を記入します。

連結子法人に該当しない場合は、空欄のままで問題ありません。

⑪税務署処理欄

税務署が使用する欄なので、空欄のままで提出します。

⑫事業の種類(又は事業所別)

実際に行っている事業の内容を種類別に記入します。

棚卸資産の評価方法を事業所別に選択する場合には、事業所名を記入してください。

⑬評価方法

以下の中から評価方法を選択して、記入してください。

原価法

- 個別法による原価法

- 先入先出法による原価法

- 総平均法による原価法

- 移動平均法による原価法

- 最終仕入原価法による原価法

- 売価還元法による原価法

低価法

- 個別法による原価法に基づく低価法

- 先入先出法による原価法に基づく低価法

- 総平均法による原価法に基づく低価法

- 移動平均法による原価法に基づく低価法

- 最終仕入原価法による原価法に基づく低価法

- 売価還元法による原価法に基づく低価法

⑭参考事項1 新設法人の場合には、設立等年月日

会社を設立した初年度に提出する場合には、設立した年月日を和暦で記入します。

⑮参考事項2 新たに他の種類の事業を開始した場合又は事業の種類を変更した場合には、開始又は変更の年月日

新たに他の種類の事業を開始した場合又は事業の種類を変更した場合には、開始した又は変更した年月日を和暦で記入します。

⑯参考事項3 その他

特筆すべき点がない場合は、空欄のままで問題ありません。

まとめ

「棚卸資産の評価方法の届出書」の記入方法を紹介しました。

この記事を参考にして、「棚卸資産の評価方法の届出書」を提出しましょう。

多岐に渡る評価方法の中から、どの評価方法を選択すればよいか決めかねたときには、税理士に相談してみましょう。

当サイトでは、あなたにぴったりの税理士を検索することができますので、「税理士を探す」よりぜひ探してみてください。